La méthode Hardcore est le standard de valorisation des actifs tertiaires dans les comités d'investissement institutionnels français — SCPI, foncières cotées, fonds immobiliers, family offices. Elle figure dans les expertises indépendantes, dans les notes de présentation en comité d'investissement et dans les rapports annuels des sociétés de gestion. Pourtant, la documentation publique disponible en français se limite, dans la quasi-totalité des cas, à nommer la méthode sans en dérouler le mécanisme.

Cet article documente le calcul complet : décomposition de la valeur vénale en BASE_VLM et COUCHE_REVERSION, application sur l'actif de démonstration, traitement des cas pratiques. Il s'inscrit dans le prolongement de l'analyse financière complète de l'acquisition tertiaire — la méthode Hardcore en constitue l'étape de valorisation de cession.

La valorisation directe par le revenu applique une formule simple :

Valeur = NOI / Taux de capCette méthode présuppose que le loyer en place est stabilisé et représentatif du marché. Or, dans la majorité des acquisitions réelles, ce n'est pas le cas. Le preneur peut être en sur-loyer — son loyer contractuel dépasse la valeur locative de marché actuelle, souvent parce que le bail a été signé avant une correction des valeurs locatives. Il peut être en sous-loyer — son loyer est inférieur au marché, parce que le propriétaire précédent a consenti un avantage à l'entrée ou parce que le marché s'est apprécié depuis la prise d'effet du bail.

Dans les deux cas, capitaliser mécaniquement le loyer en place revient à acheter le risque locatif sans le mesurer. Un actif en sur-loyer à 6 % de rendement facial peut valoir moins qu'un actif en sous-loyer à 5 % si le premier locataire est à 18 mois d'une résiliation anticipée. La méthode directe ne fait pas apparaître cet écart. La méthode Hardcore, elle, le quantifie et le présente de façon explicite.

La méthode Hardcore décompose la valeur vénale en deux composantes économiquement distinctes, dont la somme algébrique constitue la valeur totale de l'actif.

VALEUR VÉNALE HARDCORE

│

├── BASE_VLM ───────────── NOI_VLM ÷ Taux de cap

│ Valeur permanente, indépendante des baux en place

│ Calculée sur le potentiel locatif de marché normalisé

│

└── COUCHE_REVERSION ────── Écart loyer × Facteur annuité (WALB, r)

├── Positive si loyer en place > VLM (sur-loyer — actif supplémentaire)

└── Négative si loyer en place < VLM (sous-loyer — déficit actualisé)Décomposition de la valeur vénale selon la méthode Hardcore.

La BASE_VLM représente la valeur permanente de l'actif : ce qu'il vaudrait si tous les locataires payaient exactement la valeur locative de marché. Elle est stable dans le temps, indépendante des baux actuellement en place, et constitue le plancher de valeur de l'actif.

La COUCHE_REVERSION est la valeur présente de l'écart entre les loyers effectivement encaissés et les loyers de marché, actualisée sur la durée résiduelle des baux jusqu'à la première option de résiliation (la WALB). Si les loyers en place sont supérieurs au marché, cette couche ajoute de la valeur. Si les loyers en place sont inférieurs, elle en soustrait.

Le VLM est le loyer théorique qu'un actif comparable, libre d'occupant, obtiendrait dans les conditions actuelles du marché. Il est exprimé en €/m²/an hors charges pour les bureaux et locaux d'activité. Il est distinct du loyer facial (le loyer contractuel) et du loyer économique (le loyer facial corrigé des franchises et paliers).

En pratique, le VLM est estimé par l'analyste sur la base de transactions comparables récentes dans le secteur géographique et la catégorie d'actif concernés, ou fourni par l'expert indépendant. C'est l'hypothèse centrale de la méthode Hardcore : deux acquéreurs utilisant un VLM différent pour le même actif obtiendront deux valeurs différentes, sans qu'aucune ne soit « fausse » — le VLM est une hypothèse de marché, pas une donnée objective.

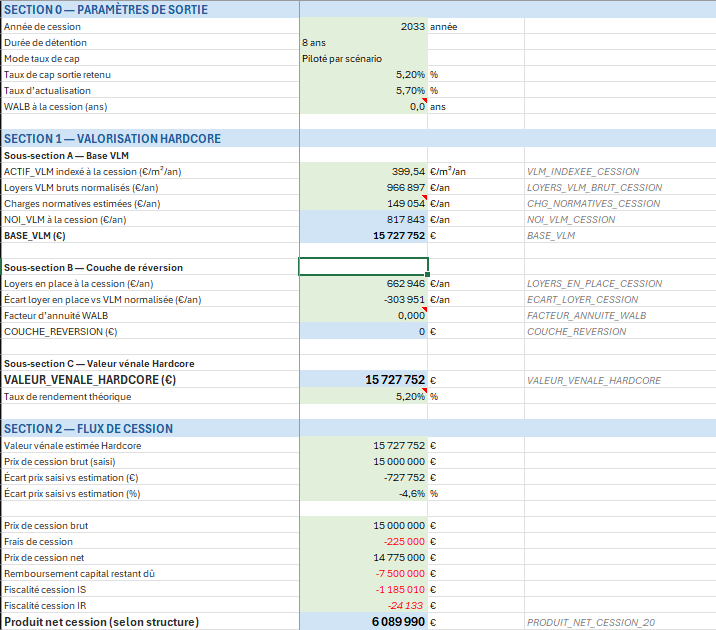

BASE_VLM = NOI_VLM / Taux_cap_sortie

avec :

NOI_VLM = (VLM × Surface_totale) - Charges_normatives_estiméesApplication sur l'actif de démonstration — Bureaux Grade A, Levallois-Perret, 2 420 m², cession projetée en 2033 :

VLM indexé à la cession (2033) = 399,54 €/m²/an

Loyers VLM bruts normalisés = 966 897 €/an

Charges normatives estimées = 149 054 €/an

NOI_VLM = 817 843 €/an

Taux de cap de sortie retenu = 5,20 %

BASE_VLM = 817 843 / 5,20 % = 15 727 752 €Le taux de cap retenu (5,20 %) est l'hypothèse centrale de l'analyse. C'est la variable la plus sensible du calcul : ±50 points de base sur ce taux déplace la BASE_VLM de plusieurs centaines de milliers d'euros. Elle doit être validée par le comité, pas imposée par le modèle.

COUCHE_REVERSION = Écart_loyer × Facteur_annuité(WALB, r)

avec :

Écart_loyer = Loyer_en_place_à_cession − NOI_VLM_normalisé

Facteur_annuité = (1 − (1 + r)^(−n)) / r

où n = WALB résiduelle à la date de cession (en années)

r = taux d'actualisation de la coucheApplication sur l'actif de démonstration :

Loyers en place à la cession = 662 946 €/an

Loyers VLM normalisés = 966 897 €/an

Écart loyer = −303 951 €/an (sous-loyer résiduel)

WALB résiduelle à la cession = 0,0 an → Facteur_annuité = 0

COUCHE_REVERSION = −303 951 × 0 = 0 €Dans cet exemple, la WALB résiduelle est nulle à la date de cession : les baux en place sont arrivés à terme ou proches de leur échéance. La couche de réversion est donc nulle — la valeur Hardcore coïncide avec la BASE_VLM.

Pour illustrer le mécanisme sur un actif avec couche non nulle, voici un exemple fictif :

Exemple illustratif — actif en sous-loyer, WALB résiduelle 3 ans :

VLM = 350 €/m²/an × 2 000 m² = 700 000 €/an

Loyer en place = 297 €/m²/an × 2 000 m² = 594 000 €/an

Écart loyer = −106 000 €/an

WALB résiduelle = 3 ans

Taux d'actualisation = 6,50 %

Facteur_annuité (3 ans) = (1 − 1,065^(−3)) / 0,065 = 2,648

COUCHE_REVERSION = −106 000 × 2,648 = −280 688 €

Conclusion : cet actif vaut 280 688 € de moins que sa BASE_VLM

en raison du déficit locatif résiduel sur 3 ans.VALEUR_VENALE_HARDCORE = BASE_VLM + COUCHE_REVERSION

Application sur l'actif de démonstration :

VALEUR_VENALE_HARDCORE = 15 727 752 + 0 = 15 727 752 €

Taux de rendement implicite = NOI_VLM / BASE_VLM = 5,20 %

Le modèle Excel d'analyse d'acquisition tertiaire implémente nativement la méthode Hardcore — BASE_VLM, couche de réversion, WALB résiduelle. Les calculs décrits dans cet article sont visibles dans l'onglet dédié à la valorisation de cession.

Le locataire paie davantage que le marché — phénomène fréquent sur des actifs dont les baux ont été signés avant une correction des valeurs locatives, ou sur des locataires ayant bénéficié de conditions de renouvellement défavorables. La couche de réversion est positive : elle ajoute de la valeur à la BASE_VLM.

Mais cette valeur positive est conditionnelle. Elle ne se matérialise que si le locataire renouvelle son bail à l'échéance aux conditions du marché ou reste jusqu'à la fin de la période ferme. Si sa probabilité de départ est élevée — parce qu'il cherche à réduire ses coûts locatifs ou que son activité décline — un comité averti appliquera une décote sur la couche pour tenir compte de ce risque. La couche de sur-loyer est un actif avec un risque de non-réalisation ; elle ne doit pas être capitalisée au même taux que la BASE_VLM.

Le locataire paie moins que le marché, et sa première option de résiliation est encore dans plusieurs années. La couche de réversion est négative et non négligeable, particulièrement si la WALB résiduelle est longue (6 ans ou plus) et l'écart par rapport au VLM significatif (plus de 10-15 %).

Dans cette configuration, un acquéreur institutionnel intégrera la valeur actualisée du déficit locatif dans sa négociation du prix d'achat. La progression du loyer en place vers le VLM dépend aussi de l'indexation du loyer en place (ILC ou ILAT) sur la durée résiduelle du bail — un facteur à intégrer dans la projection de l'écart avant d'actualiser la couche.

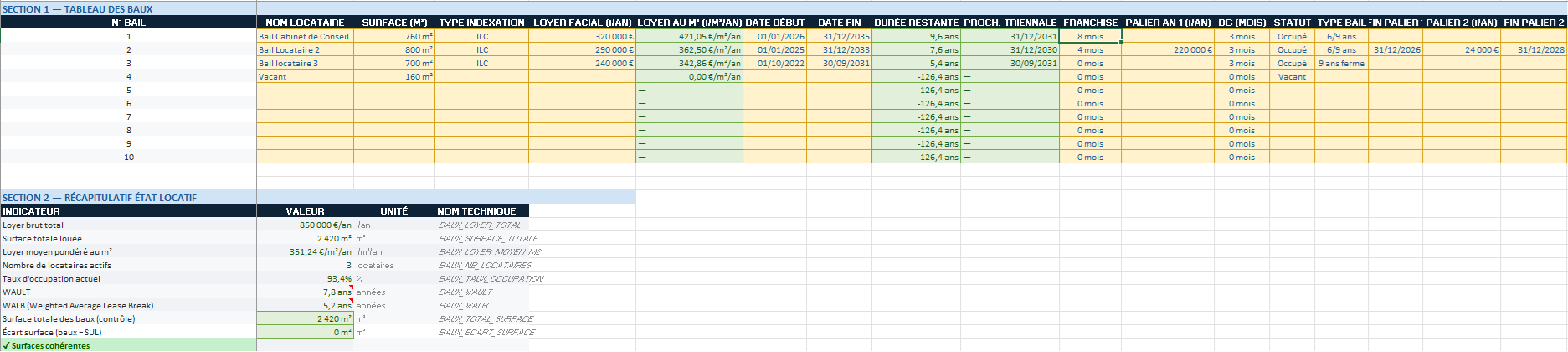

Les lots vacants ne génèrent aucun loyer en place et ne contribuent donc pas à la couche de réversion. En revanche, ils contribuent à la BASE_VLM : la surface totale de l'actif est intégrée au calcul du NOI_VLM normalisé, indépendamment de son taux d'occupation au moment de l'analyse. La modélisation correcte distingue la surface totale (base du VLM et de la BASE_VLM) de la surface effectivement occupée (base des revenus en place et de l'écart de réversion).

Négliger les lots vacants dans le calcul de la BASE_VLM revient à sous-évaluer le potentiel locatif de l'actif — et donc à minorer sa valeur Hardcore.

Une erreur fréquente dans les modèles simplifiés consiste à utiliser le même taux pour capitaliser le NOI_VLM (taux de cap) et pour actualiser la couche de réversion (taux d'actualisation). Ces deux taux mesurent des risques différents et ne doivent pas être confondus.

Le taux de cap est appliqué à un revenu normalisé et considéré comme pérenne — le NOI_VLM. Il reflète le risque de l'actif en exploitation stabilisée : localisation, qualité du bâti, profondeur du marché locatif.

Le taux d'actualisation de la couche reflète un risque supplémentaire : le locataire peut quitter avant l'échéance, le VLM peut évoluer pendant la durée résiduelle, la relocation peut prendre du temps. Ce risque est par nature supérieur à celui capitalisé dans la BASE_VLM. En pratique, l'écart entre les deux taux est de 50 à 150 points de base selon la qualité du locataire et la durée résiduelle des baux. Un taux d'actualisation de couche identique au taux de cap sous-estime le risque locatif et surestime la valeur de la couche positive — ou sous-estime le coût du sous-loyer.

Le choix de ces deux taux est une hypothèse de comité, pas une donnée de marché. Il doit être discuté et validé explicitement avant la présentation finale.

La méthode Hardcore n'est pas le seul outil de valorisation utilisé en comité — elle est systématiquement lue en parallèle du TRI (qui intègre la dynamique des flux sur la durée de détention) et de l'expertise indépendante (qui fournit une valeur de marché externe, opposable en cas de contentieux ou de refinancement). Ces trois métriques sont complémentaires, non substituables.

La valeur spécifique de la méthode Hardcore réside dans sa décomposabilité. Contrairement à une valorisation globale par le revenu, elle permet au comité de challenger séparément chacune des hypothèses : le VLM retenu est-il documenté par des transactions comparables récentes ? Le taux de cap de sortie est-il cohérent avec les données de marché sur les taux de capitalisation bureaux en France (IEIF) ? Le taux d'actualisation de la couche reflète-t-il correctement le risque de départ du locataire ? Cette granularité est ce qui distingue une présentation en comité institutionnel d'une note d'analyse générique.

Sur le plan réglementaire, les exigences d'expertise des SCPI selon la réglementation AMF imposent une valorisation semestrielle des actifs par un expert indépendant — la méthode Hardcore est l'une des méthodes reconnues dans ce cadre. Les sociétés de gestion qui utilisent un modèle interne cohérent avec la méthode d'expertise externe réduisent les écarts de valorisation entre leur analyse d'acquisition et l'expertise de clôture.

La valeur vénale Hardcore résulte de cinq paramètres dont chacun est une hypothèse de comité — pas une vérité de marché. Deux acquéreurs peuvent valoriser le même actif différemment sans qu'aucun ne soit « faux » : ils ont des hypothèses différentes sur l'un ou plusieurs de ces cinq paramètres.

La maîtrise de ces cinq paramètres — et de leurs interactions — est ce qui distingue une valorisation Hardcore défendable en comité d'une valorisation déclarative. Le modèle Excel d'analyse d'acquisition tertiaire les paramètre simultanément et produit la décomposition BASE_VLM / COUCHE_REVERSION nativement, avec mise à jour automatique à chaque modification d'hypothèse.

Voir le modèle Excel avec valorisation Hardcore intégrée →Vincent Dominique — ex-Directeur Général de Corum Asset Management — société de gestion SCPI/OPCI. ESSEC Business School Grande École (2009).