Pendant dix ans chez CORUM Asset Management, dont quatre comme Directeur Général, j'ai analysé et présenté des dizaines d'analyses d'acquisition et de cession en Comités d'Investissement et d'Arbitrage. Un constat s'est imposé régulièrement : les outils disponibles — modèles génériques anglophones, tableurs approximatifs, fichiers transmis de main en main — ne couvraient pas les conventions du marché français. DMTO calculés au mauvais taux selon la structure, indexation ILC/ILAT absente, amortissement par composants ignoré, DSCR établi sur flux bruts. Ces lacunes ne sont pas des détails de présentation : elles produisent des analyses inexactes et, en aval, des décisions mal informées.

Cet article documente la méthode d'analyse d'acquisition tertiaire institutionnelle telle qu'elle se déroule en pratique — de la structuration juridique à la validation des métriques de performance avant la présentation en comité. Il couvre les neuf paramètres dont la valeur conditionne le résultat de l'analyse et que nul modèle générique ne peut traiter correctement sans adaptation native.

Pour les professionnels qui souhaitent disposer d'un outil intégrant ces conventions sans reconstruction préalable, le modèle Excel d'analyse d'acquisition tertiaire a été conçu dans cet objectif.

L'analyse d'un actif résidentiel et celle d'un actif tertiaire institutionnel ne sont pas des variations sur un même thème : ce sont deux exercices distincts. Le résidentiel s'analyse sur un cash-flow simplifié, une fiscalité IR standard et, le plus souvent, un locataire unique. Le tertiaire institutionnel mobilise des baux commerciaux régis par le statut du Code de commerce (articles L145-1 et suivants), une indexation réglementée (ILC ou ILAT), des structures de détention aux fiscalités différenciées, un financement senior avec covenants bancaires, et une valorisation de cession qui requiert une méthode distincte de la capitalisation directe du loyer.

Les modèles anglophones — construits sur des conventions américaines ou britanniques (NNN lease, T-12 income, simple cap rate) — ne couvrent pas ces spécificités. Les adapter pour le marché français produit des résultats partiels, parfois trompeurs.

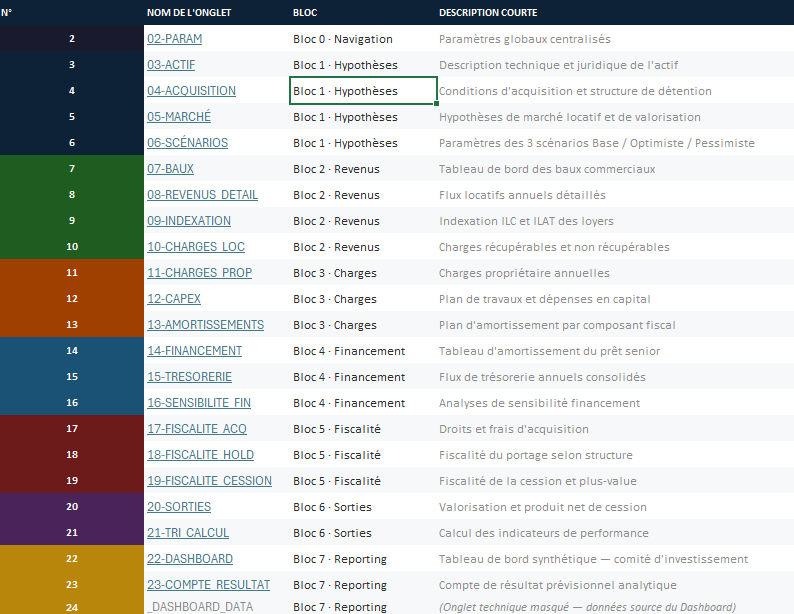

Un modèle complet pour l'acquisition d'un actif tertiaire en France s'articule autour de sept blocs analytiques : hypothèses d'acquisition et de financement, revenus locatifs bail à bail, charges propriétaire et CapEx, fiscalité du portage, valorisation de cession, métriques de performance et scénarisation. L'absence d'un seul de ces blocs produit une analyse incomplète. Un modèle sans indexation ILC/ILAT sous-estime ou surestime la croissance des revenus sur la durée de détention. Un modèle sans amortissement par composants produit un résultat fiscal erroné. Un modèle sans DSCR ne permet pas d'évaluer la robustesse du service de la dette face à un choc de vacance.

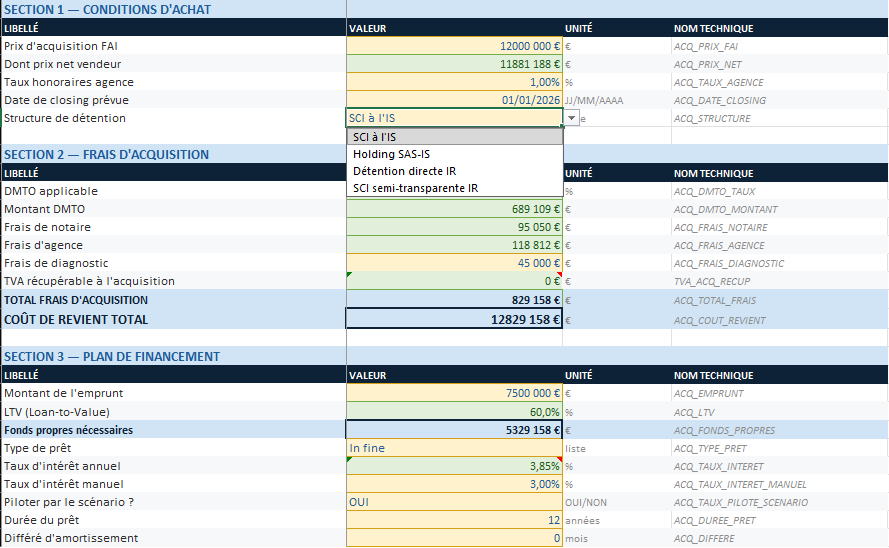

La première décision d'un modèle d'acquisition n'est pas financière : elle est juridique. La structure de détention retenue — SCI à l'IS, SCI semi-transparente IR, Holding SAS-IS ou détention directe IR — détermine simultanément le profil de cash-flow post-impôt, l'assiette des droits de mutation et la fiscalité de la cession. Ces trois variables doivent être paramétrées dès l'entrée du modèle ; les modifier a posteriori impose de recalculer l'intégralité des onglets aval.

Les droits de mutation applicables selon la structure juridique (BOFiP) varient sensiblement selon la nature de la transaction :

| Structure de détention | Assiette DMTO | Taux indicatif |

|---|---|---|

| Acquisition d'immeuble en direct | Prix de vente | ~5,80 % |

| Cession de parts de SCI IR | Valeur actif net | 5 % |

| Cession de parts de SCI à l'IS | Prix des parts | 3 % |

| Acquisition via Holding SAS-IS | Prix des titres | 0,1 % (actions) |

Taux indicatifs 2025 — se référer aux dispositions en vigueur au moment de l'acquisition.

Sur l'actif de démonstration — Bureaux Grade A, Levallois-Perret, prix FAI 12 000 000 € en SCI à l'IS — le DMTO s'établit à environ 689 000 €, portant le coût de revient total à 12 829 158 €. C'est cette base, et non le prix FAI, qui constitue l'assiette d'amortissement en IS et le référentiel de calcul de la plus-value à la cession.

Sur les actifs tertiaires de qualité, la LTV usuelle en financement institutionnel se situe entre 50 % et 65 % selon la qualité de l'actif et sa localisation. Le type de prêt — in fine ou amortissable — produit des profils de cash-flow annuels radicalement différents : un prêt in fine maximise la trésorerie courante (seuls les intérêts sont décaissés) mais expose à un refinancement ou à un remboursement en bloc à l'échéance. Sur l'actif de démonstration : prêt in fine de 7 500 000 €, LTV 60 %, taux annuel 3,85 %, durée 12 ans. L'analyse inclut les covenants bancaires (DSCR minimum, ICR, LTV fin de détention) sur l'ensemble de la période.

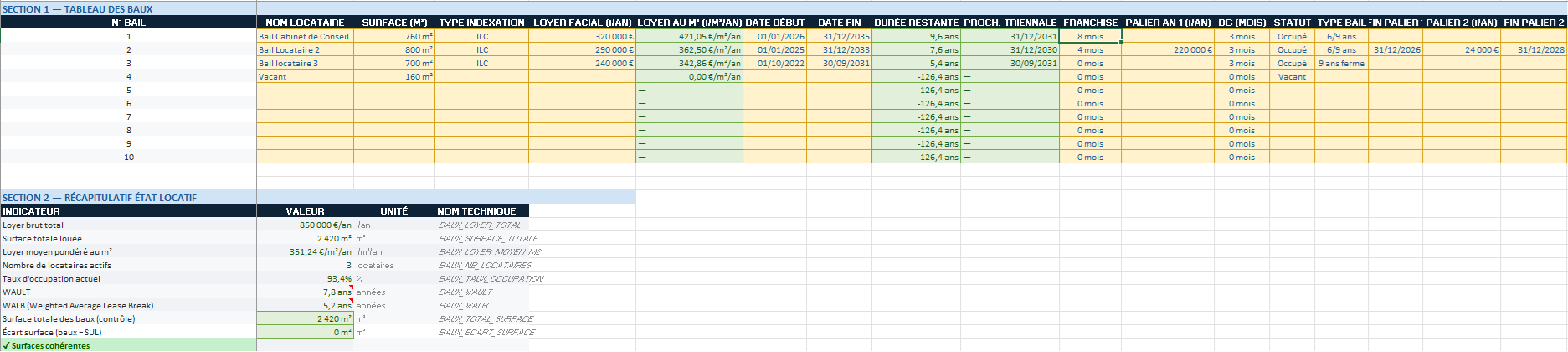

Le revenu locatif d'un actif tertiaire multi-locataires n'est pas un chiffre fixe : c'est la somme de baux individuels, chacun doté de son loyer contractuel, de son indexation, de ses dates de résiliation et de ses paliers. Un modèle qui globalise les loyers en un flux unique ne permet pas d'identifier les risques par bail, de calculer correctement la WALB, ni de projeter l'impact des renégociations à l'expiration de chaque bail.

Le bail commercial français est régi par le statut des baux commerciaux. Sa durée minimale est de neuf ans, avec des facultés de résiliation à l'expiration de chaque période triennale. Pour chaque bail, trois dates déterminent l'exposition locative : la date de prise d'effet, la première date de résiliation anticipée (à trois ou six ans selon le bail), et la date de fin ferme.

La WALB (Weighted Average Lease Break) et le WALT (Weighted Average Lease Term) résultent directement de ces dates, pondérées par les loyers contractuels. Leur calcul manuel sur un actif multi-locataires est une source d'erreurs fréquentes — une date mal saisie ou une pondération incorrecte fausse la WALB de plusieurs mois, ce qui se répercute sur l'évaluation du risque locatif présentée en comité.

Le loyer facial est le loyer contractuel figurant au bail. Le loyer économique intègre les franchises de loyer accordées à l'entrée du preneur et les paliers progressifs sur la durée du bail ; il représente le revenu effectif pour le propriétaire sur la période. Un acquéreur qui analyse le rendement initial sur le loyer facial sans corriger les franchises surestime le rendement de la première année — et donc le DSCR AN1. Le modèle distingue les deux niveaux bail par bail et calcule le loyer économique moyen de l'actif sur la durée de détention.

Rendement net initial = NOI an 1 / Coût de revient total

Exemple (actif Levallois-Perret) :

NOI an 1 = 566 959 € (loyer économique) - 120 000 € (charges propriétaire)

= 446 959 €

Coût de revient total = 12 829 158 €

Rendement net initial = 446 959 / 12 829 158 = 3,48 %La révision triennale des baux commerciaux en France est indexée sur l'ILC (Indice des Loyers Commerciaux) pour les activités commerciales et sur l'ILAT (Indice des Loyers des Activités Tertiaires) pour les bureaux, entrepôts et locaux d'activité. L'indice est paramétré bail par bail, pas au niveau de l'actif : un immeuble mixte commerce + bureaux applique les deux indices simultanément, ce qui rend leur gestion séparée indispensable dans le modèle.

Le choix entre l'indexation ILC ou ILAT applicable au bail dépend de la nature de l'activité du preneur — le mécanisme complet de calcul, les valeurs d'indices publiés par l'INSEE et l'impact sur la projection des loyers sont traités dans l'article dédié.

Les charges propriétaire récurrentes constituent un poste fréquemment sous-estimé dans les modèles simplifiés : taxe foncière, assurances propriétaire non occupant, frais de gestion locative, charges non récupérables sur lots vacants. Sur un actif présentant un taux de vacance de 10 %, les charges non récupérées représentent un manque à gagner net supplémentaire qui doit figurer explicitement dans le calcul du NOI.

Le CapEx distingue deux natures de dépenses : les dépenses d'entretien courant, déductibles immédiatement du résultat fiscal en IS, et les investissements immobilisables — travaux structurants, rénovations lourdes — qui sont amortis sur leur durée d'utilisation. Cette distinction a un impact direct sur le résultat fiscal de l'exercice et sur la séquence des flux de trésorerie projetés.

En structure SCI à l'IS, le résultat fiscal annuel est soumis à l'impôt sur les sociétés (taux de droit commun 25 % depuis 2022). Ce résultat est calculé après déduction des charges d'exploitation, des intérêts d'emprunt et des dotations aux amortissements. Il est indépendant du cash-flow : il est possible de dégager un résultat fiscal positif avec un cash-flow net négatif — notamment en début de détention, avant que les dotations aux amortissements atteignent leur plein effet.

En détention directe IR, le résultat foncier est intégré au revenu global du foyer fiscal et imposé à la tranche marginale d'imposition. Le choix entre IS et IR doit être projeté sur la durée de détention pour comparer les deux profils de cash-flow après impôt, y compris la fiscalité de la plus-value à la cession — dont les régimes diffèrent fondamentalement entre IS et IR.

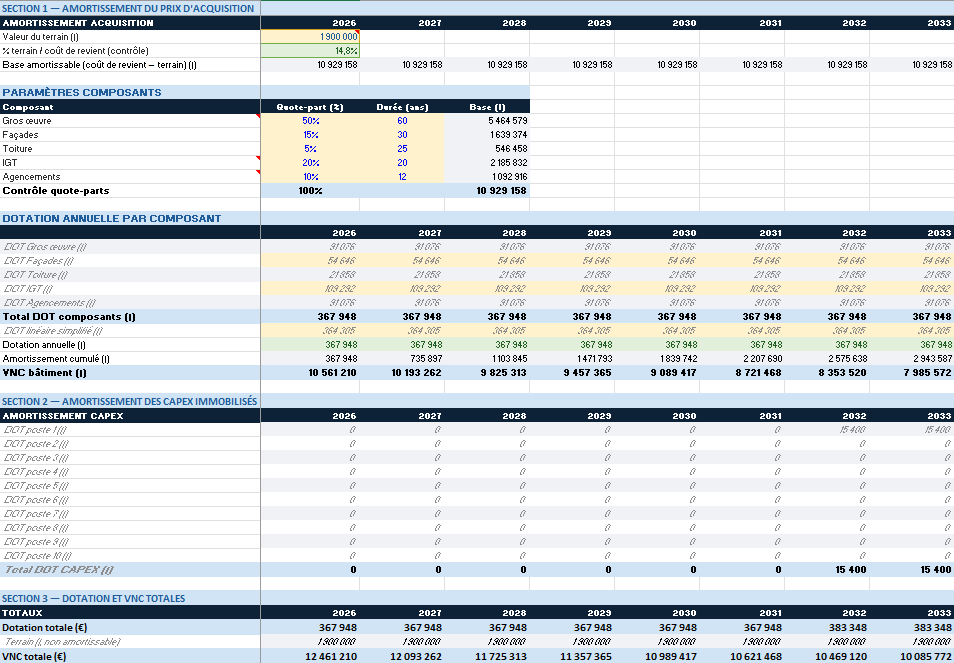

L'article 39 du CGI impose, pour un immeuble détenu à l'IS, l'amortissement par composants. Le bâtiment est ventilé en cinq composants : gros œuvre, façades, toiture, installations générales et techniques (IGT), agencements. Chaque composant est doté d'une durée d'amortissement distincte ; la base amortissable est égale au coût de revient total diminué de la valeur du terrain (non amortissable).

La plupart des modèles génériques simplifient par un amortissement linéaire unique sur 30 ans — ce qui est fiscalement inexact et produit une dotation annuelle différente de celle qu'un amortissement par composants correctement configuré génère. L'écart est particulièrement sensible sur les actifs récents ou rénovés, où la part des composants à durée courte (agencements, IGT) est proportionnellement élevée.

Le modèle Excel d'analyse d'acquisition tertiaire intègre nativement les conventions décrites dans cet article — DMTO par structure, amortissement par composants, fiscalité IS et IR sur la durée de détention.

La valeur de cession projetée détermine une fraction significative du TRI sur la durée de détention. Une hypothèse de taux de capitalisation de sortie erronée de 50 points de base peut faire basculer l'analyse de 100 points de base de TRI — soit la différence entre une décision GO et une décision KILL en comité sur un actif core à faible levier.

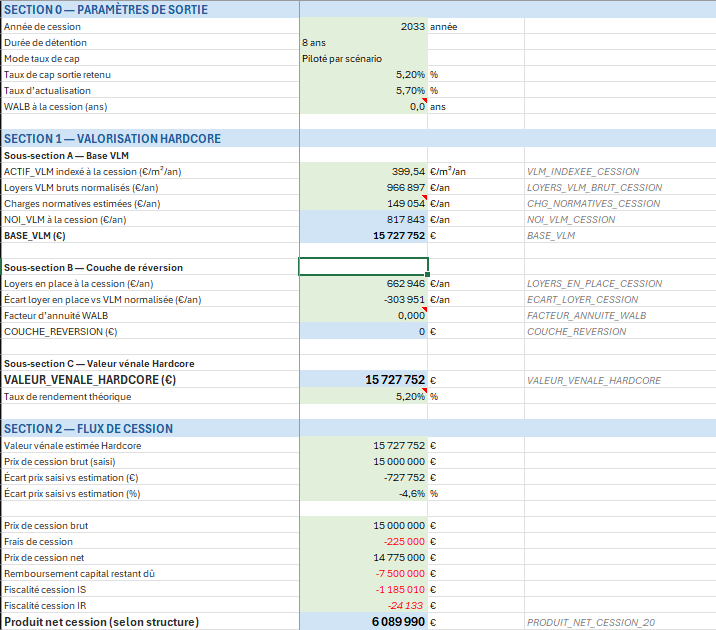

Deux méthodes de valorisation sont utilisées en pratique institutionnelle française. La première applique un taux de capitalisation directement au NOI stabilisé — méthode rapide, mais sensible au niveau de vacance retenu à l'horizon de cession. La seconde est la méthode Hardcore de valorisation à la cession : elle distingue la valeur du revenu sécurisé sur la durée résiduelle des baux (base calculée à la VLM) de la valeur actualisée de l'écart entre les loyers en place et la VLM. Cette méthode est le standard des comités d'investissement institutionnels sur le marché français — elle produit une valorisation défendable en situation de tension locative et explicite le risque de réversion à l'expiration des baux.

Sur l'actif de démonstration, la valeur vénale Hardcore est établie à 15 727 752 €, pour un prix d'acquisition de 12 000 000 €.

Le TRI unlevered mesure la performance intrinsèque de l'actif, indépendamment de la structure de financement : il permet de comparer des actifs financés différemment sur une base commune. Le TRI levered intègre l'effet du levier financier — selon le différentiel entre le taux d'intérêt de la dette et le rendement de l'actif, le levier amplifie ou dégrade le TRI unlevered. Sur l'actif de démonstration : TRI Unlevered 4,95 %, TRI Levered 7,44 % — l'écart de +2,50 % reflète le levier positif à LTV 60 % sur un actif dont le rendement est supérieur au coût de la dette.

Le TRI est calculé sur les flux à leurs dates exactes — c'est la convention de référence pour les analyses institutionnelles. Un TRI annualisé sur la durée nominale, sans prise en compte des dates précises des flux, produit un résultat différent et moins précis.

Le MoC (Multiple of Capital investi) est le rapport entre le total des flux distribués — cash-flows de la période plus produit net de cession — et les fonds propres investis initialement. Sur l'actif de démonstration, le MoC est de 1,65x sur 8 ans de détention. C'est une métrique complémentaire au TRI : un TRI de 8 % sur 3 ans et un TRI de 8 % sur 10 ans n'ont pas le même MoC, et donc pas le même profil de retour pour un investisseur à horizon contraint.

En comité d'investissement institutionnel, la première question porte sur les scénarios défavorables, pas sur le scénario de base. Une analyse robuste teste les trois variables dont l'incertitude est la plus élevée au moment de l'acquisition : le taux de capitalisation de sortie (±50 points de base), le taux d'occupation à stabilisation (±10 points), et le taux d'intérêt si le financement est à taux variable.

La matrice de sensibilité TRI × taux de cap × taux de vacance permet de visualiser en une vue l'amplitude du downside. Elle répond à la question que tout comité pose : « dans le scénario pessimiste raisonnable, le TRI levered reste-t-il supérieur à la cible ? ». Un modèle qui ne produit pas cette matrice nativement contraint l'analyste à la construire manuellement, avec le risque d'erreur de calcul que cela implique et le temps de préparation que cela consomme avant la séance.

Aucun des paramètres suivants ne peut être approximé sans risque d'erreur de décision. Ce sont les neuf variables dont la valeur conditionne le résultat de l'analyse avant toute présentation en comité :

Ces neuf paramètres constituent le socle de tout dossier présenté devant un comité d'investissement institutionnel. Leur traitement correct est ce qui distingue une analyse d'acquisition tertiaire robuste d'un tableur transmis de main en main.

Accéder au modèle Excel institutionnel pour l'analyse d'acquisition tertiaire →Vincent Dominique — ex-Directeur Général de Corum Asset Management — société de gestion SCPI/OPCI. ESSEC Business School Grande École (2009).