Modèle Excel · Immobilier tertiaire institutionnel · France

Modèle Excel d’Analyse d’Acquisition Tertiaire — Standard Institutionnel Français

23 onglets. Conventions ILC/ILAT. Méthode Hardcore. TRI. DSCR.

Conçu pour les comités d’investissement du marché français.

Vue rapide

Le dashboard comité d’investissement

Synthèse exécutive en une page A4, imprimable, conçue pour la décision GO/KILL. Métriques clés, 3 scénarios, TRI levered et unlevered, DSCR — lisibles en 30 secondes.

Voir les 6 captures →Capture 01 — Dashboard exécutif

L’auteur

« Pendant dix ans chez CORUM Asset Management, dont quatre comme Directeur Général, j’ai analysé et présenté des dizaines d’analyses d’acquisition et de cession en Comités d’Investissement et d’Arbitrage.

Parcours

nov. 2017 – juin 2021

Directeur Général

Corum Asset Management

juin 2011 – nov. 2017

Responsable Gestion d’Actifs Immobiliers & Directeur Asset Management

Corum Asset Management

nov. 2009 – juin 2011

Consultant en stratégie immobilière

Adyal

2009

Grande École

ESSEC Business School

Conçu pour le marché français

Conventions françaises : intégrées, pas adaptées

Les modèles anglophones utilisent des conventions américaines (T-12, NNN, cap rate) incompatibles avec la pratique française. Ce modèle part des conventions françaises comme fondation, sans traduction ni compromis.

Indexation ILC et ILAT

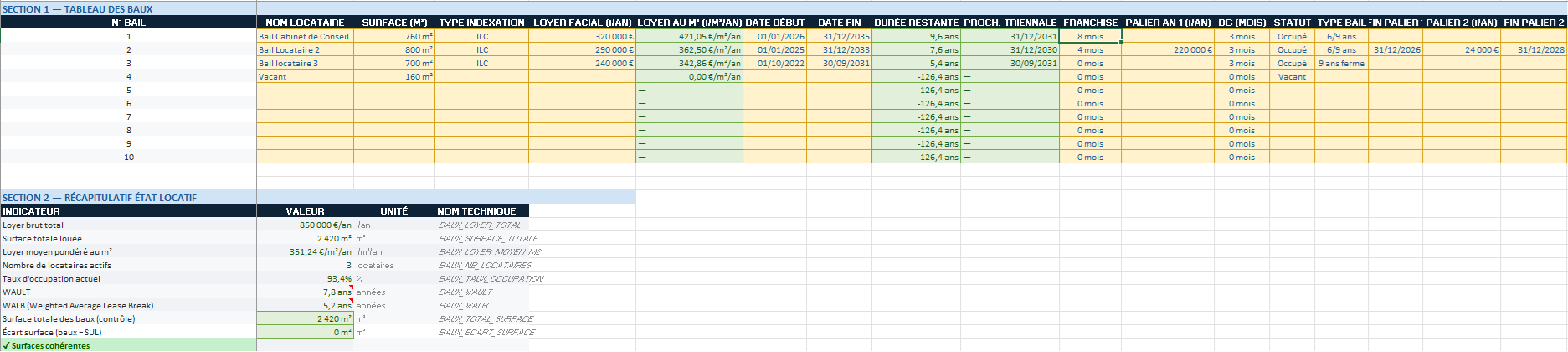

L’indice applicable est sélectionnable bail par bail selon la nature de l’activité du preneur — commerce ou activité tertiaire.

Baux commerciaux 3/6/9 et baux fermes

Les dates de résiliation anticipée sont calculées automatiquement. Le loyer économique (intégrant franchise et paliers) est distinct du loyer facial.

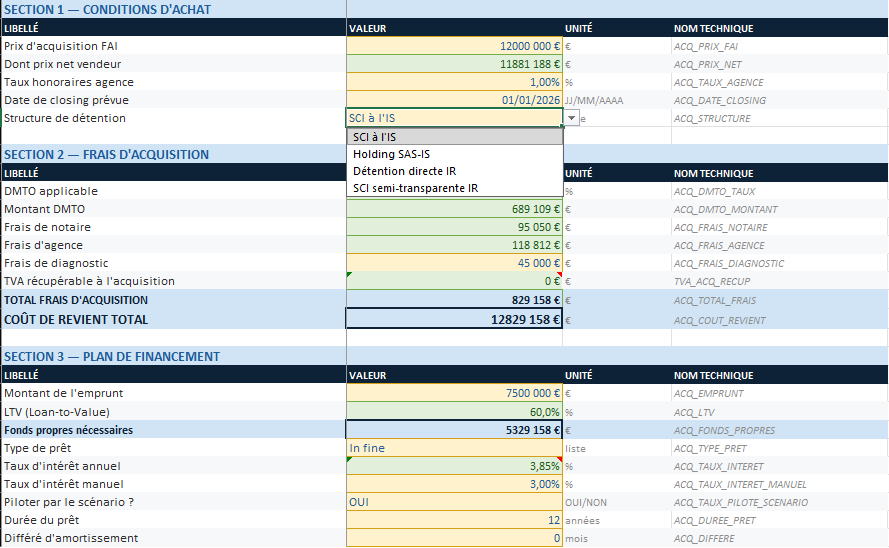

Droits de mutation calculés par structure juridique

Quatre structures paramétrables : SCI à l’IS, SCI semi-transparente IR, Holding SAS-IS, détention directe IR. Le DMTO se recalcule automatiquement à chaque changement de structure.

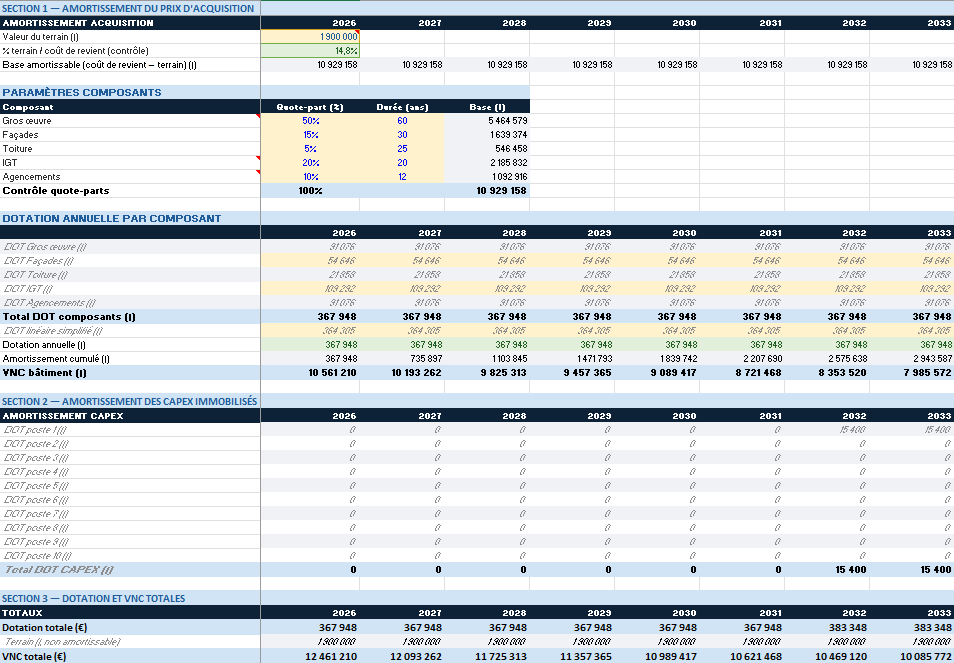

Amortissement par composants (CGI art. 39)

Ventilation du prix entre gros œuvre, façades, toiture, IGT et agencements, avec durées conformes au plan comptable.

Fiscalité IS et IR

Les deux régimes de détention sont modélisés — résultat fiscal, impôt annuel, déficits reportables et fiscalité de la cession selon la structure retenue.

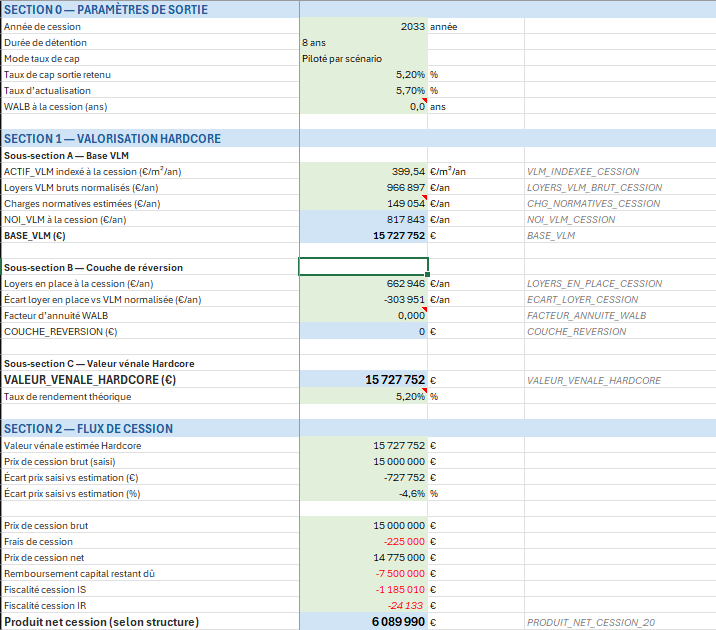

Méthode Hardcore de valorisation

La valeur de cession est décomposée en base VLM et couche de réversion actualisée sur la WALB résiduelle — standard des comités institutionnels français.

Architecture institutionnelle

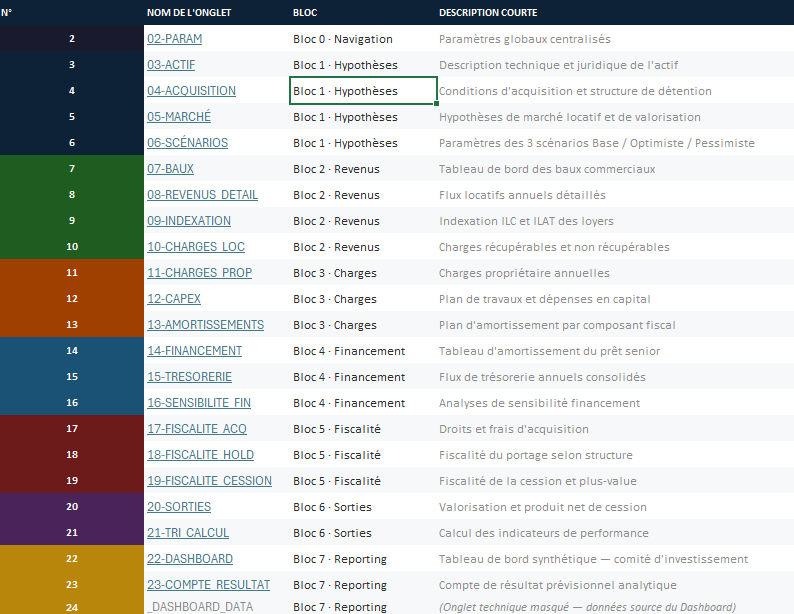

23 onglets — l’exhaustivité d’un modèle de fonds immobilier

Le modèle couvre l’intégralité du processus d’analyse — des hypothèses d’acquisition à la valorisation de cession, en passant par la modélisation bail à bail, le financement et la fiscalité.

7 blocs fonctionnels — du diagnostic aux sorties

Bloc 0 — Navigation

01-Sommaire · 02-Param — Paramètres globaux centralisés et navigation entre onglets.

Bloc 1 — Hypothèses

03-Actif · 04-Acquisition · 05-Marché · 06-Scénarios — Description, conditions d’acquisition et 3 scénarios Base / Optimiste / Pessimiste.

Bloc 2 — Revenus

07-Baux · 08-Revenus Détail · 09-Indexation · 10-Charges Loc — Tableau des baux bail à bail, flux locatifs, indexation ILC/ILAT et charges récupérables.

Bloc 3 — Charges

11-Charges Prop · 12-CapEx · 13-Amortissements — Charges propriétaire, plan de travaux et amortissement par composants.

Bloc 4 — Financement

14-Financement · 15-Trésorerie · 16-Sensibilité Fin — Amortissement du prêt senior, flux de trésorerie consolidés et analyses de sensibilité.

Bloc 5 — Fiscalité

17-Fiscalité Acq · 18-Fiscalité Hold · 19-Fiscalité Cession — Droits d’acquisition, fiscalité du portage et de la cession selon structure.

Bloc 6 — Sorties & valorisation

20-Sorties · 21-TRI Calcul — Valorisation Hardcore et produit net de cession, TRI sur dates exactes, VAN, Multiple de Capital.

Bloc 7 — Reporting

22-Dashboard · 23-Compte Résultat — Tableau de bord A4 pour le comité d’investissement et compte de résultat prévisionnel.

TRI levered · TRI unlevered · VAN levered · Multiple de Capital · DSCR · ICR · LTV · Cash on Cash · WALT · la WALB · 3 scénarios

Ce que contient le modèle

Ce que contient le modèle — six vues

Six captures présentent les onglets clés du modèle. De l’hypothèse d’acquisition à la valorisation de cession, chaque étape du processus institutionnel est couverte.

Synthèse exécutive en une page A4 — prête pour le comité d’investissement.

23 onglets structurés en 7 blocs — de l’acquisition à la valorisation de cession.

Structuration de l’acquisition : droits de mutation calculés automatiquement selon la structure juridique.

Baux 3/6/9 : dates de résiliation calculées, indexation ILC/ILAT, loyer économique automatique.

Amortissement par composants selon les normes IS — gros œuvre, façades, IGT, agencements.

Valorisation Hardcore native : base VLM + couche de réversion actualisée sur la WALB résiduelle.

Questions fréquentes

Toutes les réponses sur le modèle, la licence, la livraison et le support.

Quel niveau Excel est requis pour utiliser ce modèle ?

Le modèle est utilisable sans compétence de programmation Excel. Les cellules d’inputs (fond jaune) sont clairement identifiées. Une connaissance des fondamentaux de la finance immobilière est nécessaire pour interpréter les résultats.

La licence est-elle individuelle ou multi-utilisateurs ?

La licence est strictement individuelle et non cessible. Usage personnel uniquement. Pour un usage en équipe ou en entreprise, contactez-nous pour un devis de licence multi-postes.

La TVA est-elle applicable au prix de 249 € ?

Triada, éditeur de Mensura Models, bénéficie de la franchise en base de TVA (art. 293 B du CGI). Le prix de 249 € est le prix définitif. Aucune TVA n’est applicable ni récupérable.

Comment est livré le fichier ?

Un lien de téléchargement est envoyé par email après confirmation du paiement. Vérifiez vos spams si nécessaire. Contact de secours : contact@mensura-models.fr

Le modèle est-il compatible avec Mac et PC ?

Oui. Le modèle est développé sous Microsoft Excel 2019 et compatible avec Excel 2016, 2019, 2021, Microsoft 365 (Windows et Mac). Il n’est pas garanti pour Google Sheets en raison des fonctions spécifiques utilisées (XIRR, noms de plages, menus déroulants).

Puis-je modifier le modèle pour l’adapter à mes besoins ?

Oui, dans le cadre de la licence individuelle. Vous pouvez modifier les onglets d’hypothèses et adapter les paramètres. Les formules des onglets de calcul sont protégées en lecture pour préserver l’intégrité du modèle — mot de passe disponible sur demande pour les utilisateurs avancés.

Y a-t-il un support après l’achat ?

Un support par email est disponible pour les questions de prise en main. Délai de réponse : 48h ouvrées. Le support ne couvre pas les modifications personnalisées du modèle. Contact : contact@mensura-models.fr

Méthode & Standard

Standards institutionnels français : ce que le modèle intègre et pourquoi

Conventions françaises natives, méthode Hardcore, architecture d’analyse institutionnelle — les standards des comités d’investissement français, sans adaptation préalable.

Le coût de revient total — base de l'ensemble du calcul de performance, de la plus-value et de l'amortissement — intègre automatiquement les droits de mutation selon la structure de détention sélectionnée : acquisition directe (~5,80 %), cession de parts de SCI à l'IS (3 %), cession de parts de SCI IR (5 %), acquisition via Holding SAS-IS (0,1 % sur titres). La structure se paramètre en entrée de modèle ; toutes les conséquences sur le coût de revient et la fiscalité sont propagées automatiquement dans les onglets aval.

DMTO et frais par structure juridique

Pour un immeuble détenu à l'IS, l'article 39 du CGI impose la ventilation du bâti en cinq composants — gros œuvre, façades, toiture, installations générales et techniques, agencements — chacun doté d'une durée d'amortissement distincte. Le modèle applique cette ventilation nativement, avec des durées paramétrables par composant. Les modèles génériques qui simplifient par un amortissement linéaire unique sur 30 ans produisent un résultat fiscal annuel incorrect, particulièrement sensible sur les actifs récents ou rénovés dont la part des composants à durée courte est significative.

Amortissement par composants

La révision triennale des loyers suit l'ILC pour les locataires exerçant une activité commerciale ou artisanale, et l'ILAT pour les bureaux, entrepôts et locaux d'activité tertiaire. Le modèle paramètre l'indice applicable bail par bail et projette les révisions automatiquement sur toute la durée de détention. Une globalisation de l'indice au niveau de l'actif biaiserait la croissance des revenus et, en aval, la valeur Hardcore à la cession. Voir le mécanisme ILC/ILAT

Indexation ILC et ILAT par bail

La valeur vénale de cession est calculée selon la méthode Hardcore, standard des comités institutionnels français : décomposition entre la BASE_VLM (valeur permanente calculée sur le loyer de marché normalisé capitalisé au taux de cap) et la COUCHE_REVERSION (valeur actualisée de l'écart entre les loyers en place et le VLM sur la durée résiduelle de la WALB). Cette décomposition permet de challenger séparément chaque hypothèse — VLM, taux de cap, taux d'actualisation — au lieu de présenter une valorisation globale non défendable. Voir la méthode Hardcore

Valorisation Hardcore à la cession

Le tableau de bord présente les métriques de décision sur une vue unique : TRI Levered et Unlevered calculés sur dates exactes, Multiple de Capital (MoC), DSCR et ICR sur l'ensemble de la durée de détention, LTV fin de période. Trois scénarios (Base, Optimiste, Pessimiste) et une matrice de sensibilité taux de cap × taux de vacance sont produits automatiquement. La présentation correspond au format d'un dossier de comité d'investissement institutionnel : décision lisible en 30 secondes, hypothèses intégralement traçables depuis le tableau de bord jusqu'aux onglets de calcul.

Tableau de bord décision GO/KILL

« Ces conventions ont été vérifiées en conditions réelles de comité pendant dix ans chez CORUM Asset Management — dans des dossiers présentés en Comités d'Investissement et d'Arbitrage sur un portefeuille pan-européen. Le modèle est la formalisation d'une méthode éprouvée, pas l'implémentation d'une théorie. »

— Vincent Dominique, ex-Directeur Général de Corum Asset Management — société de gestion SCPI/OPCI

Accéder au modèle

Contenu : fichier Excel natif (.xlsx) · 23 onglets · conventions ILC/ILAT · méthode Hardcore · TRI · 3 scénarios

Lien de téléchargement envoyé par email après confirmation du paiement.

Acheter — 249 €Paiement sécurisé par Stripe (certifié PCI-DSS niveau 1). Vous serez redirigé vers la page de paiement Stripe.

En finalisant votre achat, vous acceptez les Conditions Générales de Vente et renoncez à votre droit de rétractation conformément à l’article L221-28-13° du Code de la consommation (contenu numérique fourni immédiatement après paiement).

Modèles complémentaires

Couvrir le cycle complet d’un actif tertiaire institutionnel.

Bundle recommandé — −20 %

Bundle Acquisition + Cession Tertiaire

Les deux modèles pour 399 € au lieu de 498 € — couverture intégrale du cycle.

Voir le bundle →Modèle #2

Modèle de Cession / Arbitrage Tertiaire

24 onglets, 6 régimes fiscaux, la méthode Hardcore, arbitrage Conserver/Céder. 249 €.

Voir le modèle Cession →Pour aller plus loin

Article pilier

Modèle Excel pour analyser une acquisition d’immobilier tertiaire en France

ILC/ILAT, droits de mutation, méthode Hardcore, TRI — ce qu'un modèle institutionnel doit couvrir.

Lire l’article →Méthode

La méthode Hardcore : valorisation des actifs tertiaires en comité d’investissement

VLM, couche de réversion, WALB résiduel — le standard institutionnel français décrypté.

Lire l’article →Référence

ILC ou ILAT : quelle indexation pour vos baux commerciaux et professionnels ?

Commerce vs bureaux/entrepôts — choisir le bon indice et calculer la révision de loyer.

Lire l’article →